2026年一季度,一批产自非洲东北部的80支高端纱线,经吉布提港装入集装箱,直航欧洲。这批货的制造方不是欧洲本土纺企,也不是亚洲传统棉纺巨头,而是无锡一棉设在埃塞俄比亚的海外工厂。

这一发运动作传递的信号远不止“首单”二字:当中国纺企在非洲生产的纱线,以零关税或低关税身份进入欧盟市场时,全球高支纱的贸易流向正在被重新书写。

非洲产能的“地利”红利

埃塞俄比亚地处东非高原,紧邻红海与亚丁湾,距欧洲主要港口的海运时间比从中国沿海出发缩短约7至10天。无锡一棉选择在此设厂,本质上是在用地理距离换取供应链响应速度——欧洲高端服装品牌对交期的要求通常以周计,非洲工厂恰好能提供比亚洲更短的交付窗口。

更重要的是,埃塞享有欧盟“除武器外全部免税”(EBA)待遇,这意味着从该国出口的纺织品进入欧盟市场时关税为零。对于纱线这类利润率本就不高的中间品,关税节省直接转化为价格竞争力。行业公开数据显示,中国产高支纱出口欧盟的关税约为8%至12%,而埃塞产同类产品可完全规避这一成本。

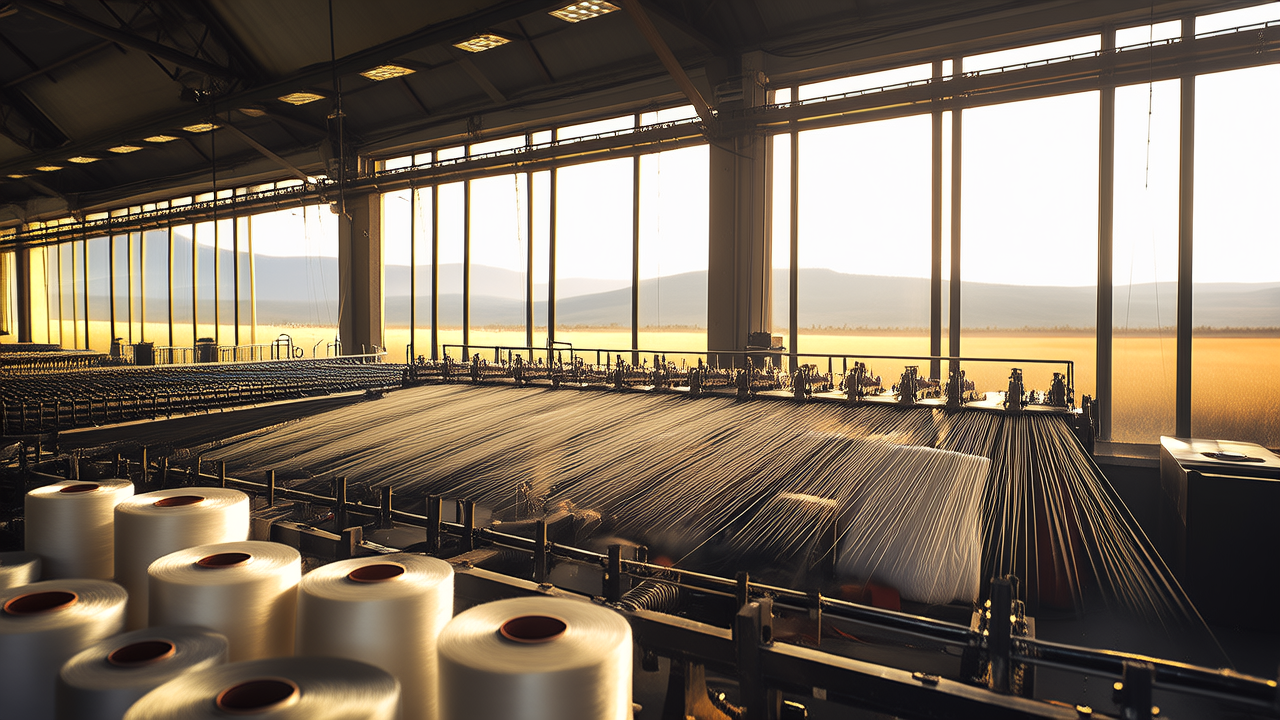

高支纱赛道的“非对称竞争”

无锡一棉此次出口的80支纱线属于高支纱范畴,主要用于生产高档衬衫、床品和轻薄面料。这一细分市场长期由意大利、瑞士及部分中国头部企业主导,准入门槛在于纺纱设备的精度和工艺稳定性。

从公开信息看,该埃塞工厂近年来持续扩容高支纱产能,并已实现80支纱在巴基斯坦的批量供货。这意味着其产品在技术指标上已通过南亚市场的验证——巴基斯坦是全球最大的棉纱消费市场之一,对纱线品质极为挑剔。能在巴基斯坦站稳脚跟,再去攻欧洲市场,技术风险已经大幅降低。

对欧洲采购方而言,从非洲采购高支纱并非简单的“替代中国”,而是一种供应链重组:同样品质的纱线,产地从东亚换到非洲,运输时间更短、关税更低、且能避开部分地缘政治风险。这种“品质不变、成本优化、交付提速”的组合,在当下的全球纺织供应链重构期极具吸引力。

产业链协同的“非洲样本”

无锡一棉在埃塞的布局并非单一纺纱项目。根据行业公开信息,该企业正在牵头搭建海外纺织服装完整产业链,与当地上下游企业建立供需协作机制。这意味着纱线只是第一步,后续可能涉及织造、染整乃至成衣环节的本地化。

这种“链式出海”模式与早期中国纺企在东南亚的“单点设厂”有本质区别。在埃塞,棉花原料部分来自当地及周边东非国家,纺纱后直接对接欧洲品牌,中间环节大幅压缩。如果染整和后整理能力能够跟上,未来从埃塞出口到欧洲的将不再是纱线,而是可直接上裁床的面料。

对于正在寻求“中国+1”或“中国+非洲”采购策略的欧洲买家来说,这一模式提供了一个可追踪、可复制的供应链样本。